25+ коттеджных посёлков

в Ленинградской области

Полезные статьи

Семейная ипотека: как купить загородный дом в ипотеку с низкой ставкой?

08.02.2024

Кому доступна семейная ипотека в Ленинградской области и какую недвижимость на нее можно купить? Рассказываем об актуальных на 2024 год условиях.

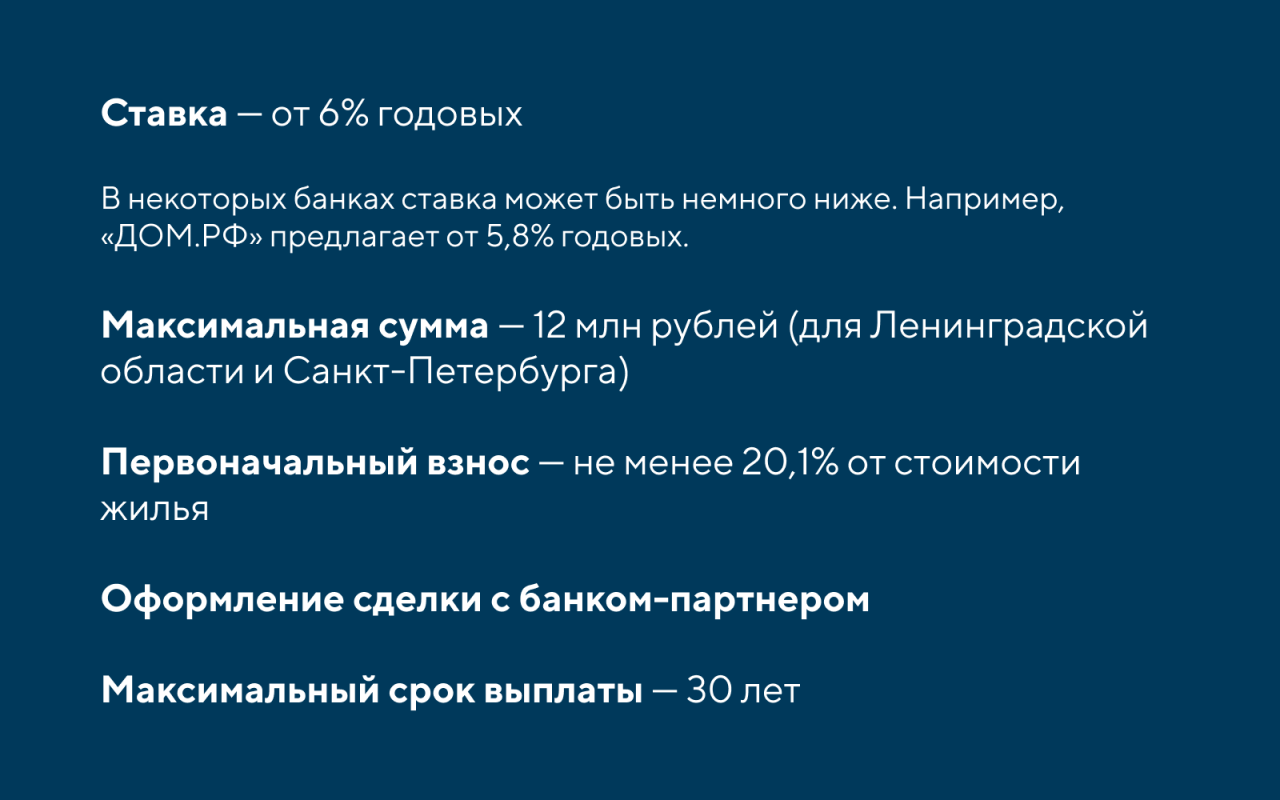

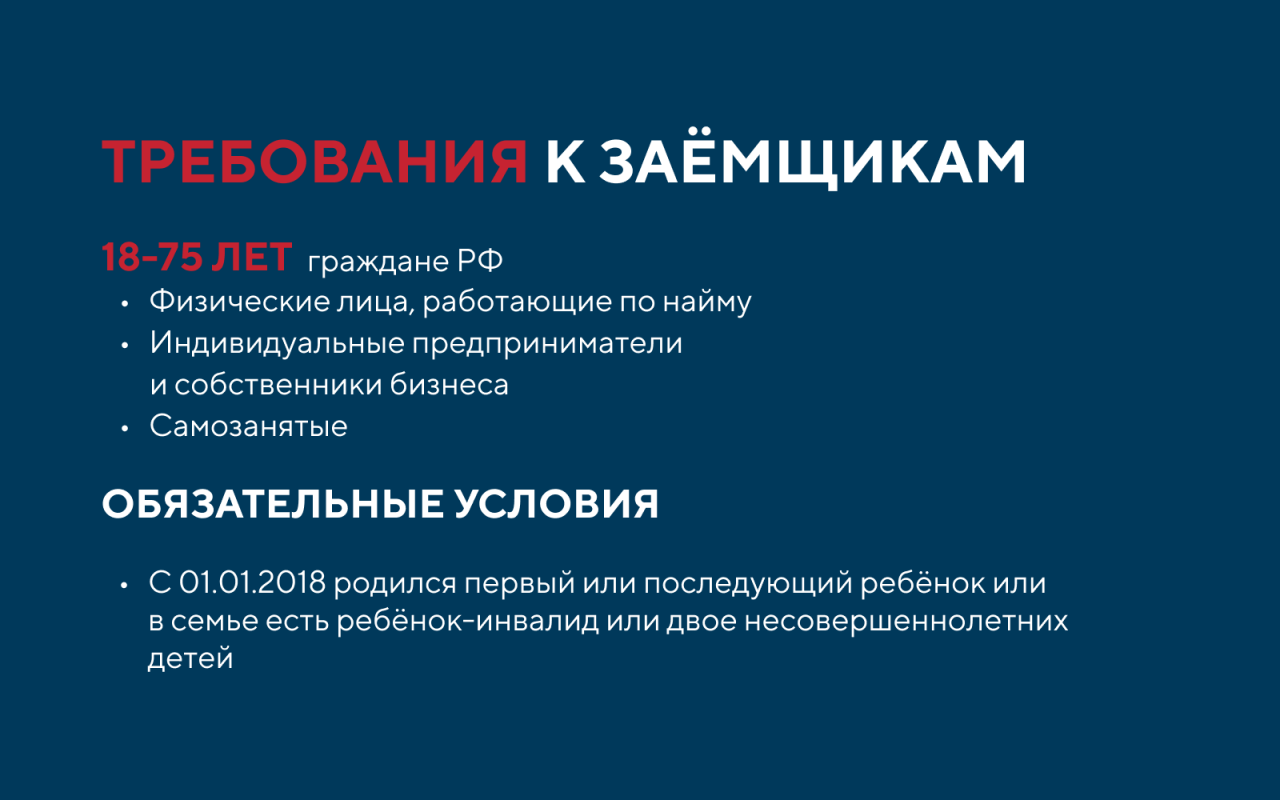

Благодаря государственной программе «Семейная ипотека» жилищный кредит можно оформить по ставке ниже рыночной. За пять лет льготу применили около полумиллиона российских семей, и аналитики прогнозируют, что в текущем и следующем году еще 250 тысяч семей оформят ипотеку. В 2023 году условия займа изменились: теперь программа доступна большему числу семей, а первый взнос стартует от 20,1% от стоимости жилья.

Какие условия для получения семейной ипотеки?

Верхняя граница суммы ипотеки не ограничивает вас в выборе готового жилья. Если выбранный вами вариант стоит дороже, недостающую сумму можно кредитовать в некоторых банках по программе комбо-ипотеки.

Для таких случаев установлен лимит 30 млн рублей — 12 млн из которых кредитуются как семейная ипотека, а остаток суммы — по стандартной ставке. В итоге вся покупка кредитуется под средний процент, который составляет 12-13% и даёт возможность приобрести более дорогой объект не сбалансированным условиям. Мы советуем обратиться к нашему кредитному специалисту и получить персональный расчёт и условия по конкретному объекту.

Кому подходит семейная ипотека?

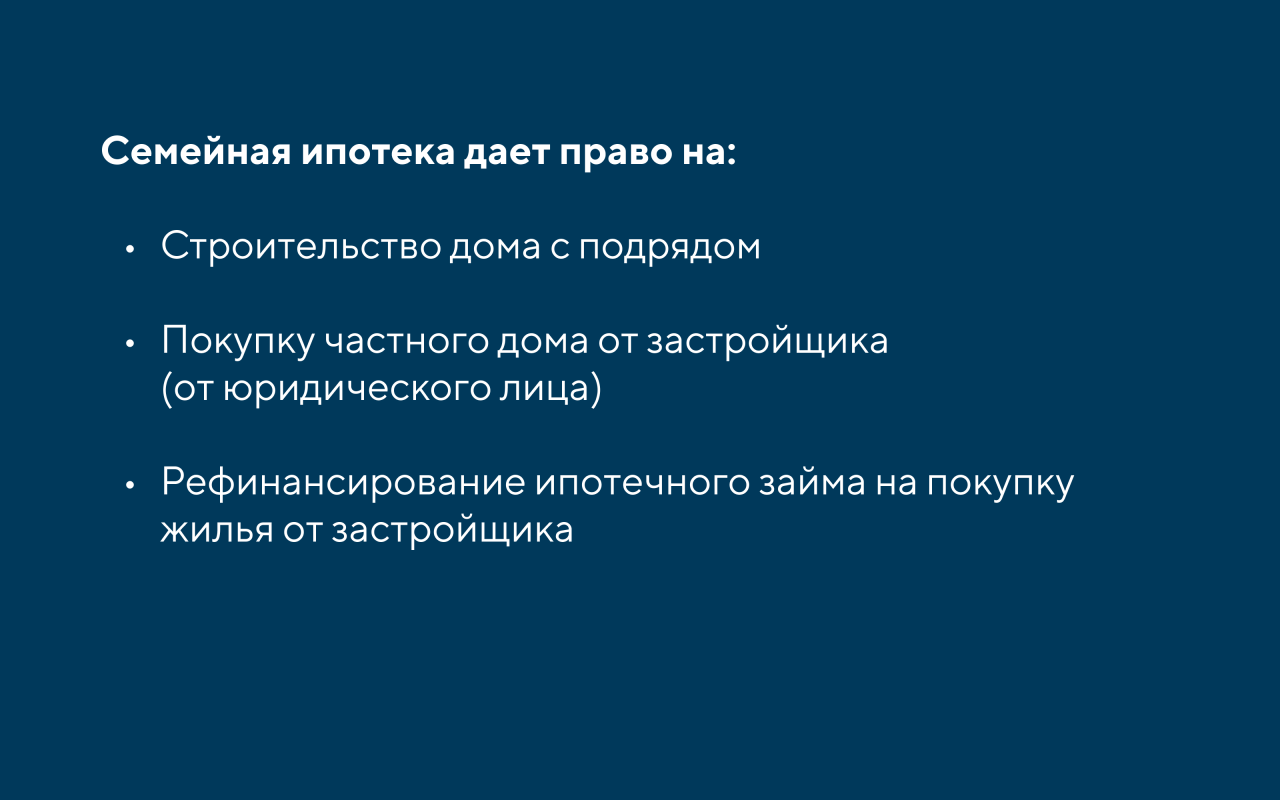

Какое жилье можно доступно по «Семейной ипотеке»?

Если вы решили строить загородный дом с подрядом от застройщика, вы можете купить участок в ипотеку или начать строительство на территории, которая уже имеется у вас в собственности.

Сколько стоит загородный дом с участком в Ленобласти по программе «Семейная ипотека»?

Ипотеку выдают на покупку жилья напрямую у застройщика или на строительство своего загородного жилья. «Негород», направление компании «ФАКТ.», которое создает архитектурно проработанные коттеджные поселки, предлагает готовые дома с участками в Ленобласти в ипотеку от 6% годовых. Мы сделали расчёты для готовых домовладений L10 и M28 в нашем посёлке ПриЛЕСный. Взят максимальный срок кредитования — 30 лет.

-

Домовладение M28 (212 кв.м.), 5 спален, комплектация white box

Ставка — от 6%

Первый взнос — от 4 783 800 рублей

Ежемесячный взнос — от 71 950 рублей (при максимальной сумме кредита 12 млн рублей)

Подробнее здесь.

-

Домовладение L10 (224 кв. м.), 5 спален

Ставка — от 6%

Первый взнос — от 4 924 500 рублей

Ежемесячный взнос — от 71 950 рублей (при максимальной сумме кредита 12 млн рублей)

Подробнее здесь.

Для наших клиентов предусмотрено бесплатное кредитное сопровождение. Менеджеры помогут подобрать наиболее комфортный для вас вариант кредитования.

До какого года доступна программа «Семейная ипотека»?

Получить льготный займ семьи смогут до 1 июля 2024 года*. До этой даты нужно успеть заключить сделку с банком-партнером.

*Сроки могут быть продлены по решению правительства.

Сколько раз семья может получить льготную ипотеку?

Один раз. С января 2024 года каждая семья может воспользоваться льготной госпрограммой только один раз.

Какие документы требуются для получения семейной ипотеки

Для получения ипотеки нужно собрать пакет личных документов:

-

Паспорта созаемщиков с регистрацией на территории России

-

СНИЛС

-

Свидетельство о браке (если имеется)

-

Справки о трудоустройстве и уровне дохода

-

Свидетельства о рождении всех детей

-

Военный билет (если имеется)

Кроме того понадобятся документы о вашем будущем жилье:

-

Проект строительства с подрядом и заявление о планируемом строительстве

-

Отчет об оценке залогового имущества

Список документов может отличаться в отдельных банках.

Возможны ли дополнительные расходы в процессе получения ипотеки?

Да, нужно быть готовыми к тому, что часть необходимых для сделки услуг оплачивается отдельно. На что стоит заранее заложить финансы:

-

Оценка имущества. Оценщик должен приехать в дом или в квартиру и оценить реальную стоимость недвижимости. Банки принимают результаты работы специалистов любых компаний, но обычно рекомендуют обратиться в компанию, аккредитованную банком.

-

Страховка. Чтобы получить кредит на покупку дома или квартиры, нужно предварительно застраховать будущую собственность. Обычно страховка обходится в 0,3-0,5% от стоимости недвижимости.

-

Регистрация сделки. Для заключения сделки вносится госпошлина: физическое лицо платит 2000 рублей, юридическое лицо — 4000 рублей.

-

Расчеты с продавцом. Для проведения оплаты за дом или квартиру нужно открыть ячейку или аккредитив. Некоторые банки предлагают бесплатное открытие аккредитива своим клиентам.

В чем преимущества семейной ипотеки?

-

Подобных программ нет на рынке вторичного жилья.

-

Меньше рисков: приобретая жилье у надёжного застройщика, вам не нужно переживать о безопасности сделки.

-

Первый взнос можно покрыть недвижимостью в trade-in. У вас есть возможность сделать первый шаг к переезду в дом мечты, покрыв первый взнос за счёт той жилплощади, которая вам уже не подходит.

-

Семья не обязательно должна быть многодетной или молодой, а заемщик не обязан состоять в браке. Если у вас есть ребёнок или несколько детей, вы считаетесь семьей и подходите под условия программы.

-

Ежемесячные платежи и переплата будут значительно ниже благодаря фиксированной субсидированной ставке. Это преимущество особенно актуально сейчас, когда ключевая ставка непрерывно растет.